De Innovatie-Paradox: Waarom de accountancy vastloopt in haar eigen logica

De tweeling paradox

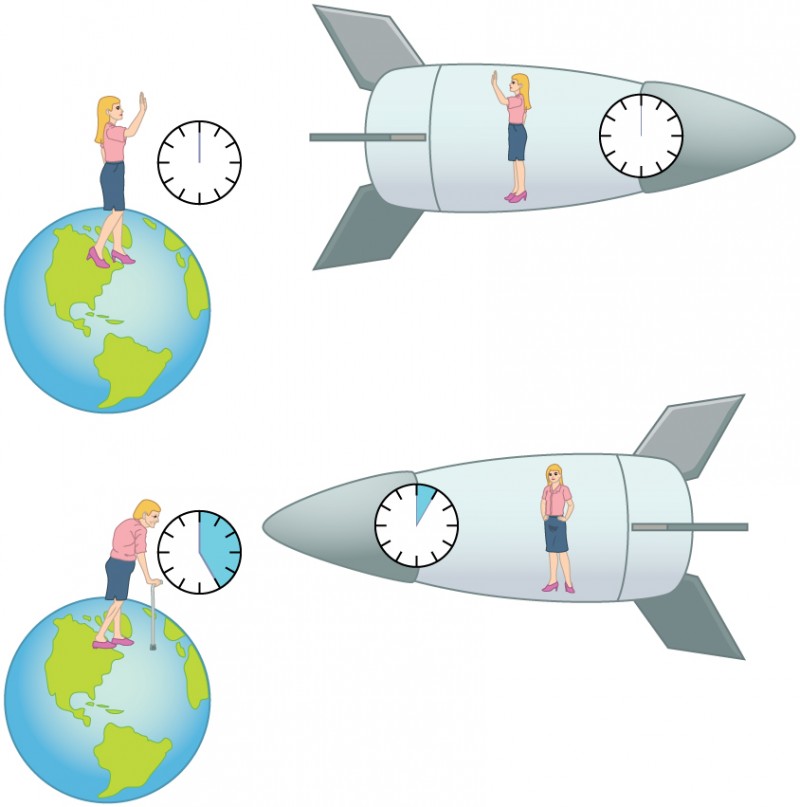

De tweelingparadox uit de relativiteitstheorie laat zien hoe twee identieke uitgangspunten toch tot totaal verschillende werkelijkheden kunnen leiden. Twee tweelingen beginnen gelijk; één blijft op aarde, de ander maakt een reis met hoge snelheid. Vanuit hun eigen referentiekader ervaart ieder zichzelf als stilstaand en ziet hij juist de ander als degene die beweegt. Wanneer zij elkaar weer ontmoeten, blijken hun ervaringen en tijdsverloop fundamenteel te verschillen, ondanks dat ze beide volgens hun eigen logica “gelijk” hebben gehandeld. Sterker nog de ene tweeling is bij terugkomst veel ouder geworden dan de ander.

De paradox zit niet in een fout, maar in het feit dat verschillende referentiekaders tegelijk waar kunnen zijn en pas bij samenkomst onderling vergelijkbaar worden. Precies dat zien we terug in de accountancy. Twee typen accountants vertrekken vanuit dezelfde professionele kern, maar bewegen zich in verschillende denkkaders. Zolang die kaders niet expliciet worden erkend, lijkt de ander ongelijk te hebben terwijl ze in werkelijkheid elk consistent redeneren binnen hun eigen frame.

Het onbegrip tussen twee werelden

Er hangt een vreemde spanning in de vergaderkamers van de grote kantoren. Aan de ene kant van de tafel zit de ‘Wever’. Een accountant, jazeker, maar één die de wereld ziet in patronen, datastromen en vloeibare logica. Aan de andere kant zit de ‘Bewaker’. De hoeder van de harde logica, de man of vrouw die de wetbundel niet als een beperking ziet, maar als de zwaartekracht zelf. Het probleem? Ze praten niet met elkaar. Ze zenden op frequenties die elkaar simpelweg niet raken.

De accountancy sector kreunt onder de roep om verandering, maar lijkt tegelijkertijd muurvast te zitten. De makkelijke verklaring is vaak een gebrek aan innovatievermogen, we noemen het een innovatiecrisis, maar het is in feite een vertaalcrisis. Er is juist een overvloed aan intelligente, creatieve en innovatieve geesten actief in de accountancy. Mijn vrouw Malika Bensellam-Bouhtala en enkele accountants in haar kring die ik heb mogen meemaken zijn daar het levende bewijs van. Het probleem is geen innovatieprobleem, maar een fundamenteel communicatieprobleem dat voortkomt uit twee verschillende manieren van denken en redeneren binnen de beroepsgroep.

Laten we twee archetypes definiëren die essentieel zijn voor ons vak, maar elkaar zelden begrijpen:

- De Reguliere Accountant (De bewaker):

Deze professional is meester in het toepassen van de bestaande harde logica en kaders. Nieuwe ideeën worden kritisch getoetst: "Past dit binnen de huidige Standaarden?", "Voldoet dit aan de Wta?". Hun kracht is het borgen van consistentie en compliance binnen het huidige systeem.

- De Innovatieve Accountant (De Wever):

Deze professional creëert nieuwe logica. neemt nieuwe technologieën, maatschappelijke behoeften en data-inzichten en "weeft" deze aaneen tot een nieuw, samenhangend denkmodel. Ze creëren paden die nog niet bestaan.

De Onnavolgbare Afslag, waar logica botst

Hier ontstaat de stagnatie. De wever presenteert een idee vanuit een nieuwe logica. Voor de bewaker is dit idee onmogelijk te plaatsen, omdat het de bestaande kaders (gedeeltelijk) negeert of als irrelevant beschouwt.

de wever neemt een intellectuele afslag die voor de ander onzichtbaar is. Het is geen gebrek aan logica; het is een nieuwe logica. Voor de Bewaker lijkt het alsof de Wever plotseling van de weg afrijdt, het ravijn in. In werkelijkheid heeft de Wever al lang een brug gezien die er voor de ander nog niet is.

De cruciale fout die we nu maken, is dat we de innovatieve ideeën laten stranden omdat ze niet direct in het huidige model passen. Maar voor succesvolle verandering hebben we juist beide nodig, in een complementaire rol.

We hebben de wevers nodig die voorbij de huidige kaders denken. Zij zijn de visionairs die de blauwdruk voor de toekomst weven. Zonder hen geen vooruitgang.

We hebben de bewaker nodig om die nieuwe ideeën te aarden. Zij zijn sterk in de harde logica skills om de brug te bouwen: ze vertalen het nieuwe weefsel terug naar concrete, implementeerbare stappen die wél aansluiten bij de huidige, formele vereisten, en geleidelijk de kaders meehelpen te veranderen.

Een gedeelde toekomstvisie

Stagnatie is geen teken van onwil, maar van een taalbarrière. De accountancy verandert pas echt wanneer we de kracht van de wever en de noodzaak van de bewaker erkennen.

In plaats van te vragen "waarom verandert de accountancy niet?", moeten we de vraag stellen: "Hoe leren deze twee groepen elkaars logica te vertalen?".

De echte verandering in de accountancy vindt niet plaats wanneer we nóg meer AI-tools kopen of nóg een innovatie hub openen. Het gebeurt wanneer de Wever leert om de eerste draden van zijn web vast te knopen aan de bestaande kaders. En wanneer de Bewaker durft te accepteren dat een afslag die hij niet begrijpt, toch naar de juiste bestemming kan leiden.

Succesvolle implementatie is geen kwestie van "het nieuwe in het oude passen". Het is het vakmanschap om de oude logica te gebruiken als fundering voor een gebouw dat er totaal anders uitziet.

Wat vaak wordt vergeten in deze discussie, is dat deze spanning geen modern fenomeen is. Ze zit ingebakken in de kern van het accountantsberoep zelf. Sterker nog: de logica van zowel de Wever als de Bewaker vindt haar oorsprong in dezelfde bron. In alles wat accountants doen, bewust of onbewust, werkt nog altijd de leer van Limperg door.

Limperg formuleerde geen technische handleiding en geen set regels. Hij formuleerde een maatschappelijke logica. De accountant ontleent zijn bestaansrecht niet aan wetgeving, standaarden of technologie, maar aan het vertrouwen dat de maatschappij redelijkerwijs in zijn oordeel mag stellen. Dat vertrouwen is geen vast gegeven, het beweegt mee met economische realiteit, maatschappelijke verwachtingen en beschikbare kennis.

En precies daar raken Wever en Bewaker elkaar zonder het te beseffen.

De Bewaker bewaakt het vertrouwen door het te verankeren. Hij vertaalt maatschappelijke verwachtingen naar normen, standaarden, toetsingskaders en wetgeving. Zijn logica is hard, formeel en noodzakelijk. Zonder hem vervliegt het vertrouwen in willekeur.

De Wever bewaakt datzelfde vertrouwen door het te herijken. Hij voelt wanneer maatschappelijke verwachtingen verschuiven, wanneer bestaande Assurance-vormen niet langer de lading dekken, wanneer data, technologie en context vragen om een andere manier van oordelen. Zijn logica is vloeibaar, verkennend en even noodzakelijk. Zonder hem versteent het vertrouwen tot ritueel.

De innovatie-paradox in de accountancy ontstaat niet omdat we Limperg zijn kwijtgeraakt, maar omdat we zijn leer zijn gaan opsplitsen. We hebben zijn gedachtegoed geïnstitutionaliseerd in regels en toezicht, en zijn onderliggende dynamiek uit het oog verloren. Daardoor lijkt elke nieuwe logica een bedreiging, terwijl zij in wezen een voortzetting is van exact hetzelfde principe: het adequaat beantwoorden van maatschappelijk vertrouwen.

Werkelijke vooruitgang ontstaat dus niet door Limperg te “moderniseren” of door hem te reduceren tot historische rechtvaardiging van bestaande kaders. Ze ontstaat wanneer we erkennen dat zijn leer vraagt om twee rollen tegelijk:

- één die bewaakt wat vandaag redelijkerwijs verwacht mag worden,

- en één die onderzoekt wat morgen redelijkerwijs verwacht zal worden.

De toekomst van de accountancy ligt daarom niet in de keuze tussen innovatie of regulering, maar in het vakmanschap om beide te verbinden. Niet door het nieuwe krampachtig in het oude te persen, maar door geheel in de geest van Limperg steeds opnieuw de brug te slaan tussen maatschappelijke verwachting en professionele verantwoordelijkheid.

Wie dat begrijpt, ziet dat de Wever en de Bewaker geen tegenpolen zijn. Ze zijn twee uitdrukkingen van hetzelfde beroep.